对于银行而言,月活就是手机银行的晴雨表,直接衡量了APP运营的效果。

MAU是指月活跃用户数(Monthly Active User),具体内涵是指一个统计月度内,登录或使用了某个产品的用户数,它是APP运营能力和用户喜好、接受程度的综合体现。

银行的手机银行活跃程度已经成为银行业竞争的“核武器”,甚至决定着零售金融、数字化转型的航向。商业银行们正鏖战于此。用户端的战况最为激烈,提升月活被视为重中之重。截至2022年下半年,已有3家国有大行的App月活稳定在亿户以上。其中,农行MAU突破1.7亿,工行MAU突破1.6亿,建行MAU为1.56亿。

股份行正奋起直追。2022年中报显示,招商银行App月活为6513.63万,掌上生活App月活为4212.98万户,二者合计月活达到1.07亿户。同时期,光大银行、华夏银行MAU分别增长17.42%、14.65%。城商行更是加速进击。2022上半年,宁波银行MAU同比增长了10.23%,北京银行MAU大增42%。运营端的战事同样胶着,各家银行一方面忙着将App搬到云计算平台上,另一方面正不断迭代App版本,以拓宽金融场景,打造差异化竞争优势。

数字金融浪潮激荡,手机银行App“举重若轻”。对于银行玩家们而言,这一仗或将事关生死,绝不能输。

一、MAU增长的困境

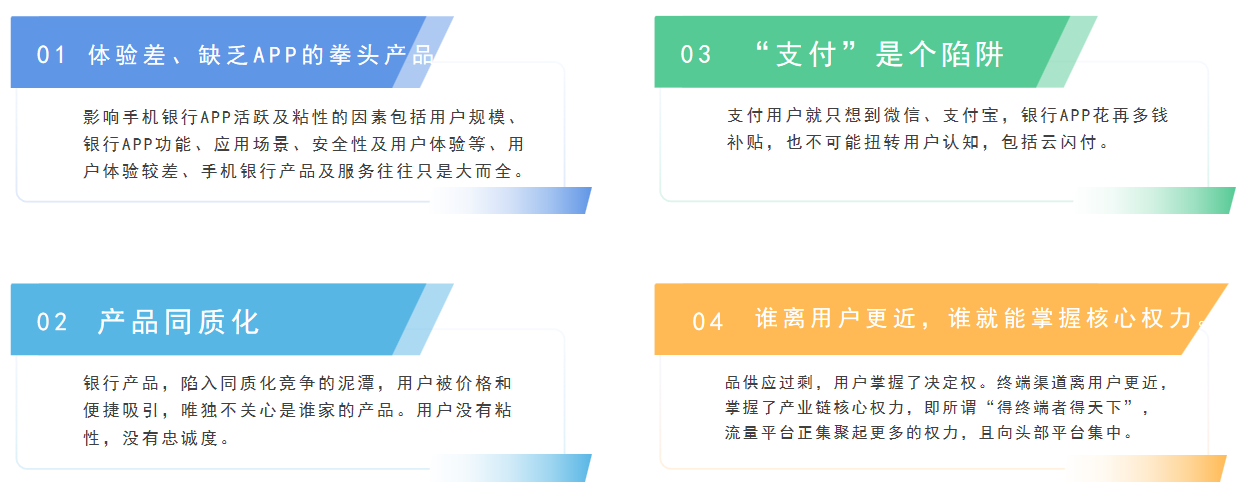

大部分手机银行都属于大杂烩APP,除了银行产品以外都想做生活服务,营销活动做了不少,但下载量很高、使用率很低,没有颠覆产品。

1)用户体验差,传统手机银行的体验都比较糟糕,现在大部分用户都被互联网平台惯死了,不好用的手机银行APP,用户都用脚投票,不是必要的刚需,用户很快就流失了。

2)产品属性基本相同,同行之间没有太多竞争力,依靠产品的创新获客和活客变得异常困难。

3)支付是互联网平台的天下,特别微信支付和支付宝已经垄断了线上、线下支付,从用户的习惯、认识也很难改变用户使用的支付工具和支付产品。就算是这几年力推的云闪付也很难撼动原来支付既有的地位和市场份额。

4)得用户者得天下,用户在谁手上谁才是甲方,互联网平台目前都是携用户以令金融机构,金融机构慢慢的沦落为资金提供方和支付通道。

二、MAU增长4大手段

手机银行是银行核心渠道,用户月活增速与粘性作为银行数字化的重要衡量指标。优化用户体验、升级功能服务、开放场景生态,不断扩大客群数量,留住客户并提升客户的活跃程度。

三、用户体验

随着移动互联网发展,多样的选择及碎片化的使用时间促使用户对移动端服务及体验要求越来越高。当下用户进行产品的选择因素不再仅是产品本身,更有其所处的场景、场景下产品体验感知的影响。

对于手机银行而言,用户体验决定活跃用户(MAU)规模。在应用内部,除提供最基本的功能服务外,充分考虑用户在使用过程中的行为以及心理感受,有助于品牌价值的传递,及用户忠诚度及转化率的提升。

手机银行成为推动银行业数字化转型的关键和核心因素,也是商业银行重要的数字化平台,近年来获得长足发展。调查数据显示:截止到2021年手机银行服务应用整体活跃人数达4.7亿人,环比增长3.8%,同比增长23.6%,手机银行用户比例从2015年开始连续六年增长率保持两位数,一路从32%到了81%。

数字化时代随着绝大多数用户使用银行产品和服务从线下渠道向线上转移,手机银行迅速成为银行金融服务的全新渠道后,用户需求变化快、用户调研门槛高、用户体验追踪难、用户忠诚度低等问题长期困扰银行。

用户希望手机银行能带来更加及时、便捷、友好的体验,目前来看用户经常使用的手机银行依然有较大的提升空间。

- 反馈及时性:主要表现在打开APP太慢、页面响应速度慢」和不能及时收到反馈信息。

- 操作便捷性:主要表现在重复填写、不能智能带出信息和下拉菜单过多。

- 界面友好度:主要表现在有些看上去相同或者相似的图标,却是不同的内容和有些字和图片的显示比较影响正常阅读等。

传统银行往往存在产品创新慢、用户体验调研、收集滞后、组织审批流程长、反应速度慢等问题。用户体验提升要从用户旅程出发,而不是从部门管理范畴出发。这意味着银行要建立有效的跨职能协作机制,解决用户体验问题的根源。

数字化转型工作不能打乱各相关部门既有工作的推进节奏,最好建立一个独立的用户体验团队。团队内可小分队作业,串联环节,手把手辅导各部门执行用户体验改善措施,这样更容易达成目标。用户体验是银行胜出的关键,是竞争力的根本体现,也是银行提高MUA必不可少的一环。

四、融入场景

场景金融,是利用新型的金融科技,将银行的金融产品嵌入到已有场景服务中,促使经济行为高效完成。通俗讲就是将金融需求融入到日常生活场景中,以场景为核心向用户提供金融服务。

比如支付宝与打车场景结合,保险与旅行场景结合。又比如,招行APP,招行APP目前做成30多个场景,包括支付、城市服务、线上店等等。用一句话描述场景金融就是:“日常生活中需要金融时,它就恰好在那里。”

1)银行数字化运营的核心是以用户为中心,洞察用户需求与偏好,积极主动地创造与用户需求相匹配的生活和服务场景,将金融服务融入用户生活场景的方方面面。特别是银行网点的营销人员,应该以网点为中心辐射周边3-5公里用户的工作和生活场景。

2)打造ToBToC的场景运营,比如代发工资的场景,目前是各家银行重点战场,通过对企业的营销运营后,再运营企业内所有员工,强化银行对场景服务的核心竞争力。

3)嵌入第三方应用场景通过第三方合作,将分散的银行服务嵌入到第三方应用场景,借助外部流量平台,与用户建立业务链接,提高第三方平台的流量关联转化。

商业银行还以高频场景带动低频场景,在生活缴费、美食娱乐、交通出行、政务便民等高频消费场景提供金融服务。

如银行将金融支付业务融入购房场景,为房地产企业提供安全合规的支付解决方案,大幅提升了购房验资效率,改善了客户购房体验。

银行需要打造自己的开放银行业务,通过提供灵活的API服务来快速嵌入第三方应用场景中。比如百信银行通过开放API、H5、智能小程序等方式将银行服务能力嵌入到互联网场景中,共建“数字网点”,改变传统的线下获客和零售服务模式,正在构建全新的开放银行生态。

五、营销获客

渠道是银行流量的载体,线上线下渠道以手机银行为核心入口,打造场景服务闭环,场景建设是将银行金融服务下沉到非金融服务中。

获客拉新就要打造流量池,流量池就是要利用各种手段通过各种渠道获取流量,通过流量的存续运营,再获得更多的流量,如此往复,周而复始。

一方面通过推广扩大和流入新的流量,另一方面运营流量,关键是运营流量提高转化,从而分摊流量成本、提高流量池规模和质量。增加入水口,运营流量池,减少出水口流量,才能让我们的用户规模持续增加。

场景生态成为商业银行数字化加速突围之路,商业银行的流量入口将以手机银行为主连接的场景生态,金融服务从半线上化向全线上化过渡,移动金融服务场景从线上向线上线下融合,并逐渐向高频的生活场景深度融合,丰富的生活场景和服务需求将成为网点和手机银行增强客户忠诚度和粘性的刚需,进而成为银行主要的流量来和数字化转型的突围之路。

六、运营3板斧

手机银行APP用户运营的逻辑与其它行业有所不同,用户下载手机银行或者信用卡APP的目的是银行用户手上有这个银行的银行卡或者信用卡,用户需要对银行卡、信用卡进行查询、转帐、理财等操作。

用户不会因为下载了一个手机银行APP去办一张银行卡。当然这里也有一种可能性,这几年比较特殊的直销银行或者民营银行,因为他们没有线下网点,用户直接下载其银行APP使用产品和服务的这类银行的用户也不需要实体银行卡,银行提供的服务已经全部线上化,如下图用户运营重要为了提高用户活跃和留存,从而提高转化和收入。

银行用户办理银行卡后就是银行的新用户,完成第一步获客的过程,接下来才是具体运营的工作。

1. 留存

无论线上还是线下获得的用户,用户运营经常会遇到一个难题,获客之后却发现大部分用户再也不使用银行的产品,更不会继续交易使用银行卡。

没有留存的用户,是几乎没有多少商业价值的,也就意味着投入在这些用户营销拉新上的投入全部浪费了。有的用户,继续使用了几次银行服务之后,也成为流失用户。相反的,那些在一定时间段里,能够持续活跃使用的用户,我们称之为留存用户。留存用户占这批次新增用户的比例,我们称之为留存率。

商业银行从来就不缺用户,但总是留不住用户。留存是控制增长有效性的基础,不能保证留存率的增长永远是银行最大的痛点。留存率是观察留存力表现的关键指标,除了会看留存,我们还需要会定义「关键事件」和「观察周期」来构建留存看板;尽量抬高留存曲线和前置产品激活点都能有效提升用户价值转化效果。

2. 促活

促活工作应该在用户引入期就展开,等到大量用户沉寂或流失时再进行补救无异于亡羊补牢。促活工作开展的第一步是要了解用户,在新用户进入产品前,就需要我们先做好数据埋点,建立基础的用户行为数据监控机制,为用户贴上标签,做好用户分群。

了解了用户标签和所处的生命周期之后,需要根据用户所处生命周期和用户标签来建立用户动态群组,接下来所做的工作才是对不同群组内用户进行针对性运营,直到目标用户的行为表现达到活跃用户群组的标准。

提升用户活跃就是最大化占有用户时间,使用户成为产品的忠实用户。用户活跃的指标主要有DAU(日活跃用户数)、WAU(周活跃用户数)、MAU(月活跃用户数)。主要通过注册、绑卡、使用等行为发放各种积分、礼券和奖励,来鼓励用户经常使用,同时提高用户行为深度,做大用户转化率的规模。

积分到期礼品兑换活动目前在行业内是一个非常流行的一个活动,不管对拉新还是获客等都有很好的效果,让用户真切体会到积分所带来的实际效益。

用户促活是每个金融机构都必须具备的重要营运环节,如果用户活跃不起来,银行的产品和服务终将也只是一个没有灵魂的空壳,不仅缺乏发展的动力,更有可能会出现用户流失的现象。

3. 转化

很多人会以为只要用户注册了就成为银行的用户了,往往只关注了用户增长,却常常忽略了用户转化,所以将大量的成本放在用户获取上,而用户转化被忽略。

转化为银行获得价值用户,如果只是拉新,那么银行的用户只是你的注册用户,成为不了价值用户,如果进行好的转化,会成为价值用户,为银行创造交易、产生价值。经过层层教育和筛选的用户往往对银行的产品最有兴趣,最有可能成为忠实客户。

留住用户后才能帮助银行产生更大的价值。转化可以增加用户的生命周期价值,这会帮助银行挖掘用户更多潜力,甚至影响整个漏斗模型。转化可以形成口碑用户,将忠诚用户转化为口碑用户,会对银行的产品做宣传,而银行可以因为用户裂变降低用户的成本。

七、小结

无论是流量获客、科技投入,还是线上金融产品打造、生态场景布局,手机银行App其实都是银行业战事的显影与集中体现。

银行业竞争永不止,手机银行App的战火将永不休。招行、工行、建行、农行以及其他商业银行,仍将奋力争夺数字金融“铁王座”。

可以预见,未来在银行App这个无形战场上,硝烟味将越来越重。

作者:汤向军

来源公众号:营销数字化转型(ID:Fi-Digital)

扫一扫 微信咨询

商务合作 联系我们

微信扫一扫

微信扫一扫