2024品牌私域进阶参考

如何衡量品牌私域做的好不好?这是绝大多数品牌方头疼的事。

这不仅是私域的去中心化属性导致的,更重要的是你很难找到普适的模型来衡量私域的好坏。

见实试图解决这个问题,在2023年中我们发起的行业私域大调研中,我们收集了近800家企业,654家品牌案例来自一线的真实反馈。

其中,备受大家关注的问题为“私域用户增长”和“收入增长”两大块,其中,“私域用户增长”被最多企业视为主要问题约占46.47%,“私域收入”占比 21.99%,二者加总起来占比超过68%。

这也反映出“用户和收入双增长”依旧是私域经营主旋律。

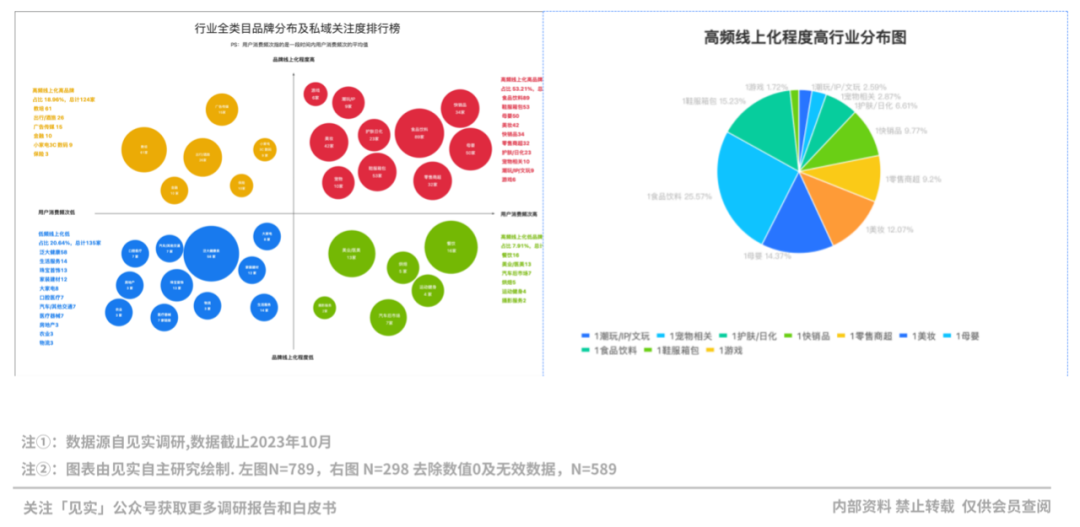

为了使参考数据更加贴合每个品牌所在的行业,我们根据“线上化程度”与“用户消费频次”来进行行业分类,并得到四大行业:“行业1:品牌线上化程度高&用户消费频次高”、“行业2:品牌线上化程度高&用户消费频次低”、“行业3:品牌线上化程度低&用户消费频次低”和“行业4:品牌线上化程度低&用户消费频次高”。

如果把四个不同行业作为横轴,主阵地流量池(公众号、小程序、APP)粉丝数、私域池(企业微信、个人微信和社群等)粉丝量和私域平均月流水作为纵轴,我们就能得出衡量不同行业私域发展水平的参考系。

在模糊数据探索大方向,正如理论概括不一定是越全面越好,而应该是越容易实践越好。传统4P对营销的概述虽然不全面,但是它能很精准的帮助大家建立一套MVP营销操作体系,实际上还有7P理论,包括内容、产品、价格、渠道、促销、定位、品牌特征和价值观等等。

整套私域参考体系也是如此,一是,取自细分行业的私域数据平均值;二是,暂且根据品牌流量池总粉丝量、私域用户量和私域月流水三大数据来粗略对品牌进行私域发展水平的评价。

前不久,见实曾发布一篇名为“10万才是私域第一道坎,比预想还要低!”的文章,其中的重要结论也是来自这套品牌私域评价体系。

诚然,很多品牌并不追求私域用户规模和GMV,而仅仅把私域看做服务场景,其实也并不影响他们在淘宝、天猫等公域电商平台持续拿到品类前列,只是不同模式,不同阶段,不同打法。我们更希望私域能作为品牌真正长期的增量,直白点说,就是通过私域不仅赚到钱,还能收获好口碑!

希望这套平台体系能为你在私域的大航海中找到理想的灯塔,接下来,让我们细细解读这三大排行榜中的数据,如下,Enjoy:

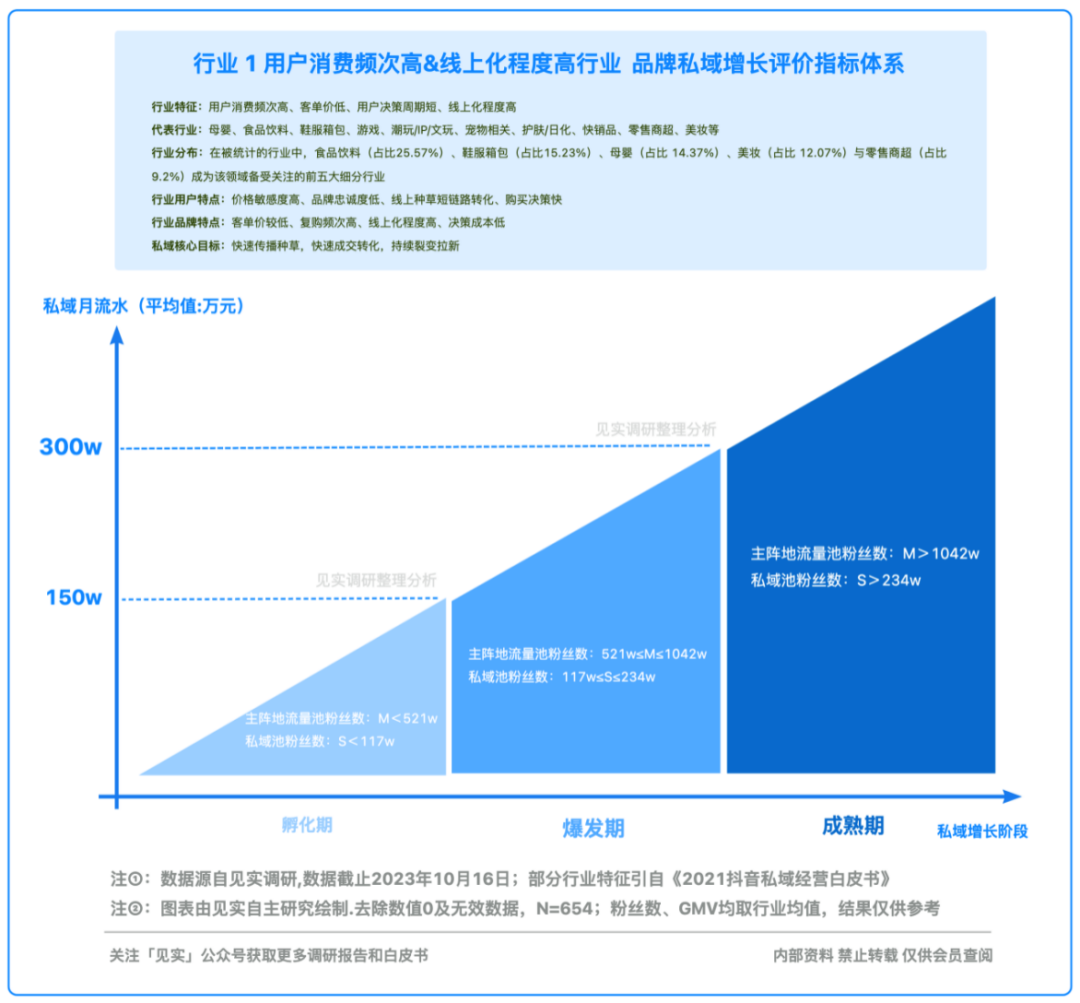

行业1

用户消费频次高&线上化程度高行业

品牌私域增长评价指标体系

行业特征:用户消费频次高、客单价低、用户决策周期短、线上化程度高

代表行业:母婴、食品饮料、鞋服箱包、游戏、潮玩/IP/文玩、宠物相关、护肤/日化、快销品、零售商超、美妆等。

行业分布:在被统计的行业中,食品饮料(占比25.57%)、鞋服箱包(占比15.23%)、母婴(占比 14.37%)、美妆(占比 12.07%)与零售商超(占比 9.2%)成为该领域备受关注的前五大细分行业,其在全行业的位置以及细分占比情况如下图所示:

行业用户特点:价格敏感度高、品牌忠诚度低、线上种草短链路转化、购买决策快

行业品牌特点:客单价较低、复购频次高、线上化程度高、决策成本低

私域核心目标:快速传播种草,快速成交转化,持续裂变拉新

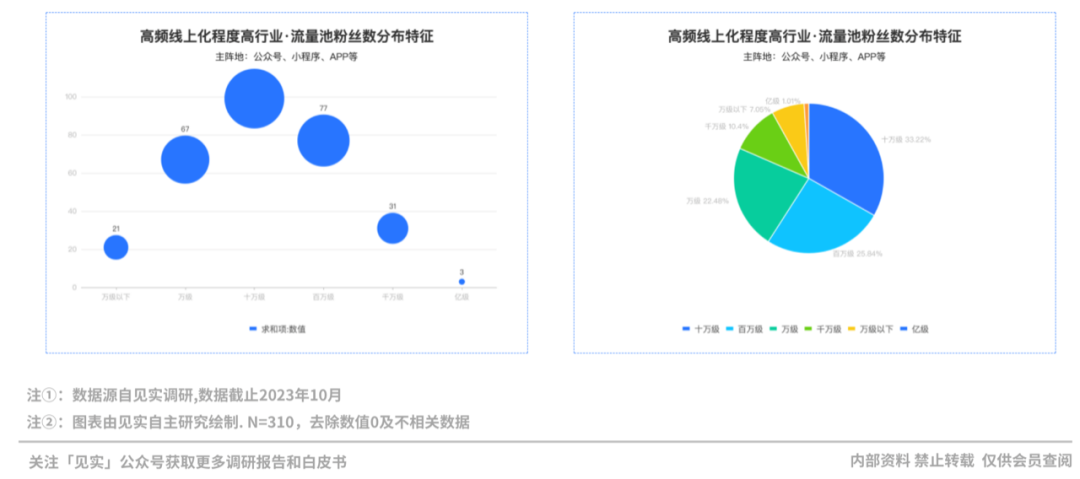

本次调研中,用户消费频次高&线上化程度高行业的企业有348家,接下来我们对这些企业现阶段主阵地流量池粉丝分布、私域流量池分布、私域月流水情况进行定量分析:

行业1:主阵地流量池(公众号、小程序、APP)粉丝数的量级分布

据分析,行业1的348家品牌中,十万级和百万级的粉丝量级数量占比接近60%,万级以下和亿级粉丝量级相对较少,总计仅占比8%,总体呈现正态分布。

但如果单独看百万级以下的粉丝量占比则接近 90%,因此,该行业的流量池粉丝量级的长尾效应也较为明显。

如果去看细分行业之间的粉丝数量差异,其实会发现,差距还是相对较大的,从十万级到亿级都有覆盖。

其中,母婴、零售商超以及游戏行业的主阵地流量池的粉丝数量远高于平均水平,鞋服箱包、食品饮料和美妆行业处在平均水平上下;护肤/日化、潮玩/IP/文玩与宠物相关行业则远低于平均水平。

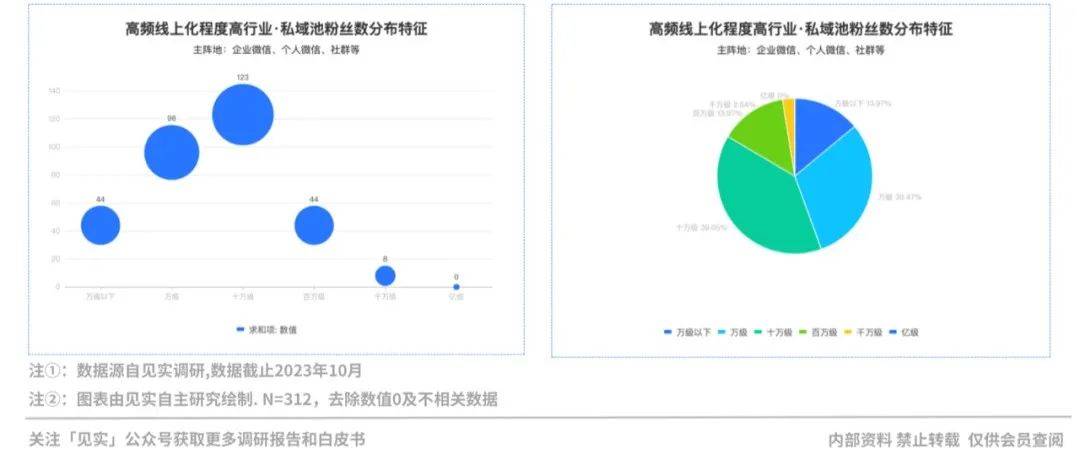

行业1:私域池(企业微信、个人微信和社群等)粉丝量级的分布特征

和流量池分布特征相比,品牌私域池的量级相对而言会低一个档位,不仅未出现过亿粉丝,粉丝分布的高峰区间也集中在万级和十万级,因此,我们得出两个结论:

一是,建立大规模私域粉丝群体的难度较大。行业私域池更倾向于维持相对较小但更紧密的社群。

二是,社群规模呈现多样性。尽管大多数私域池规模较小,但仍存在一些拥有较大规模粉丝的私域池。这表示一些领域的个别私域池成功地建立了庞大社群,拥有广泛的影响力。

从上图中,我们还能看出一组数据,即,私域粉丝量在百万级以下的品牌占比接近98%,说明百万级体量已是相当高的私域粉丝量级。

如果具体去看细分行业的表现会发现,除护肤/日化、潮玩IP和宠物相关的三个行业未超过平均值外,绝大多数行业私域粉丝水平均超过平均值117万。这和很少过百万的结论想违背,或许表示护肤/日化、潮玩IP与宠物类三大行业的私域粉丝分布相对平均,并未出现明显的头部效应。

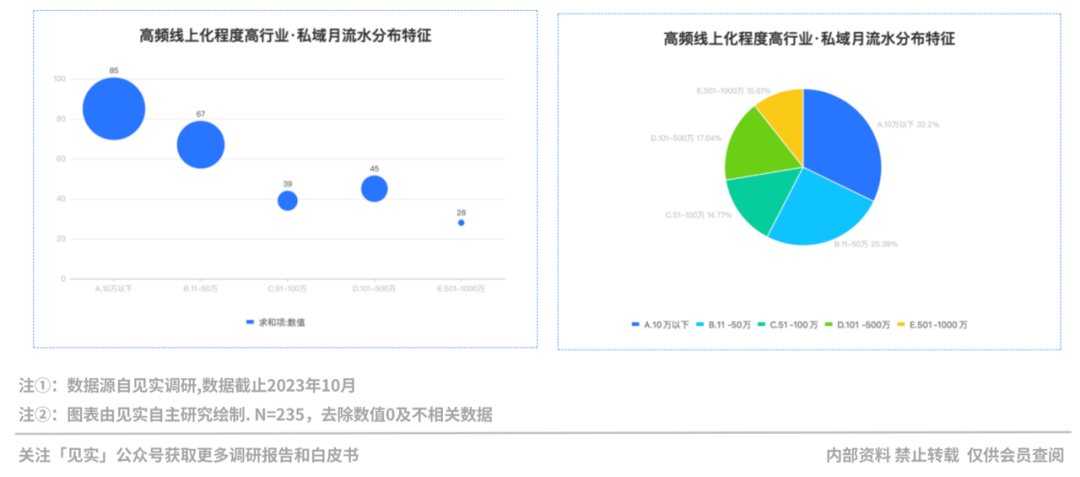

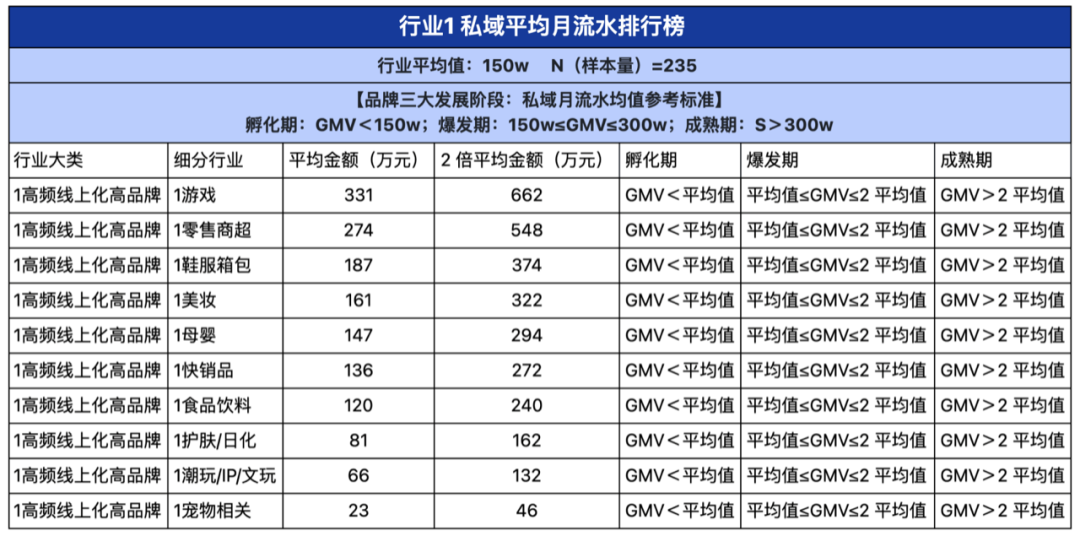

行业1 私域平均月流水排行榜

接下来,我们看行业1的348家品牌的私域平均月流水排行情况。据统计,私域月流水范围多集中在A类(10万以下),为85家,占比约 32.2%;其次是B类(11-50万)和C类(51-100万),分别占比 25.38%和 14.77%,百万以下月流水的企业占比超过 70%。

分析完细分行业的具体排行数据,我们综合来看,在用户消费频次高&线上化程度高的行业中品牌的三个发展阶段,我们也暂借这组数据作为该行业私域发展水平的评价指标体系:

以 GMV为纵轴,品牌三大发展阶段为横轴,结合行业平均值作为评价体系中具体数值标准的参考,我们可以大致得出以下结论:

(1)主阵地流量池粉丝数的行业平均值参考区间为:孵化期:M<521w;爆发期:521w≤M≤1042w;成熟期:M>1042w

(2)私域池粉丝数的行业均值参考区间为:孵化期:S<117w;爆发期:117w≤S≤234w;成熟期:S>234w

(3)私域月流水的行业均值参考区间为:孵化期:GMV<150w;爆发期:150w≤GMV≤300w;成熟期:GMV>300w

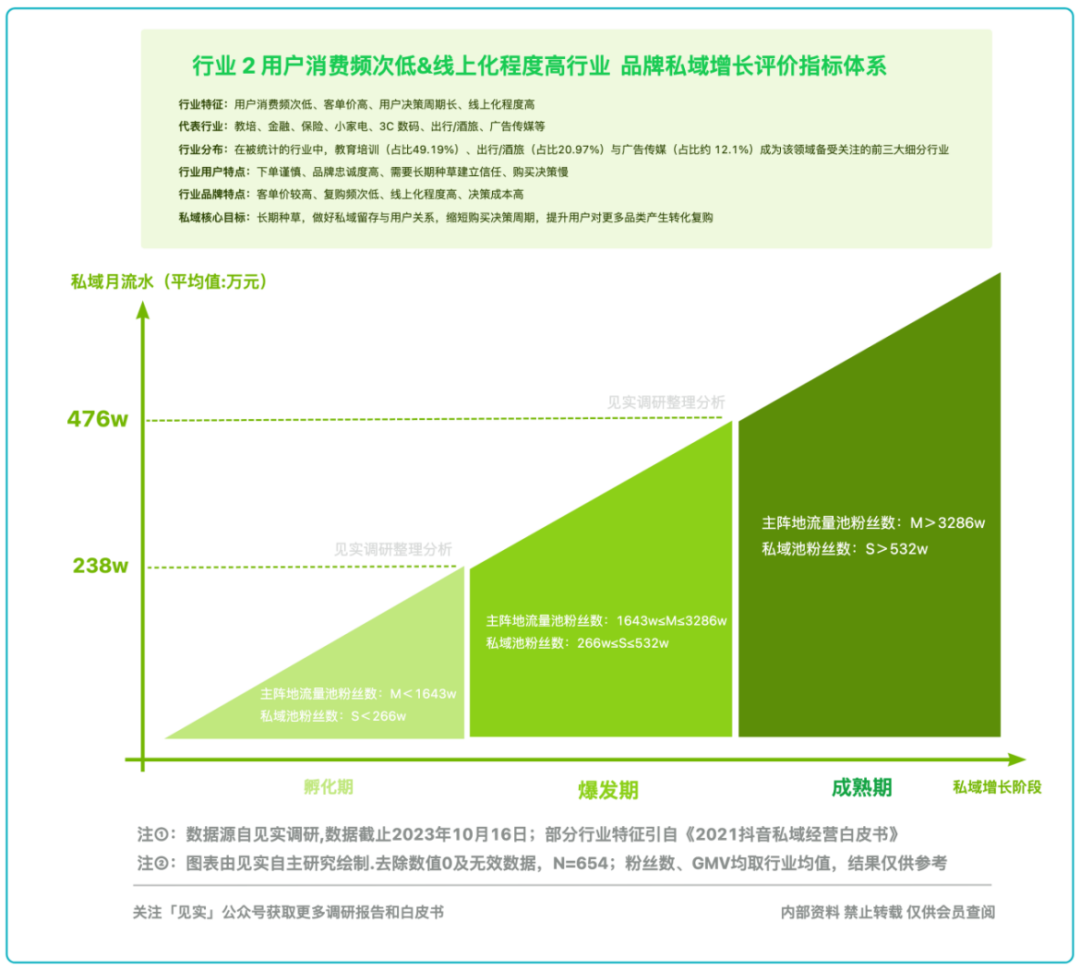

行业2

用户消费频次低&线上化程度高行业

品牌私域增长评价指标体系

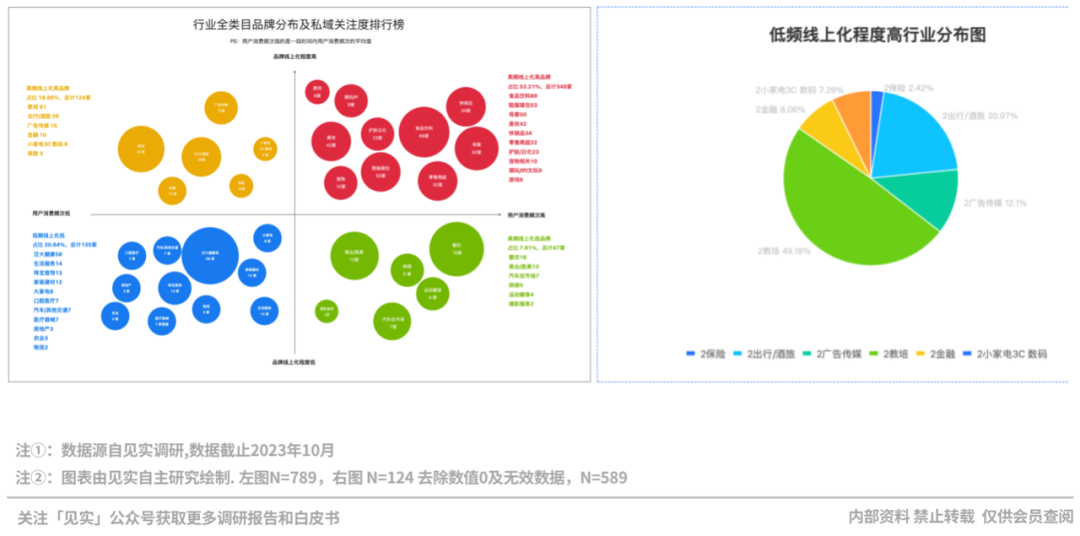

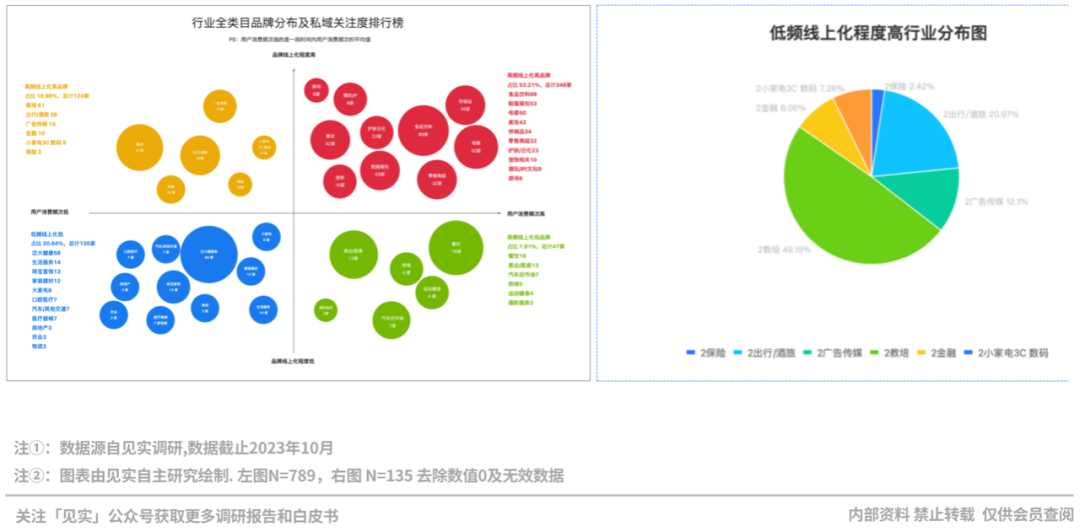

行业特征:用户消费频次低、客单价高、用户决策周期长、线上化程度高代表行业:教培、金融、保险、小家电、3C 数码、出行/酒旅、广告传媒等

行业分布:在被统计的行业中,教育培训(占比49.19%)、出行/酒旅(占比20.97%)与广告传媒(占比约 12.1%)成为该领域备受关注的前三大细分行业,三者合计总占比超过 80%,其在全行业的位置以及细分占比情况如下图所示:

本次调研中,用户消费频次低&线上化程度高行业的企业有116家,接下来我们对这些企业现阶段主阵地流量池粉丝分布、私域流量池分布、私域月流水情况进行定量分析:

和行业1比,不同粉丝量级的分布也相对更加均匀。

但从细分行业的粉丝数量级看,差异还是很大的,平均粉丝量最低的“小家电/3C数码”行业还不足“出行/酒旅”行业的二十分之一;教培、广告传媒与出行酒旅成为该领域的三大热门行业。

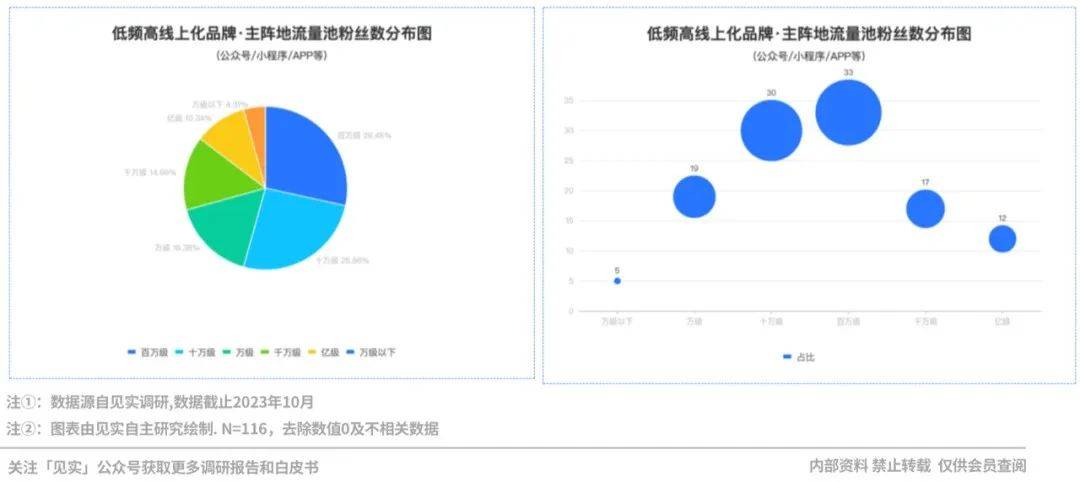

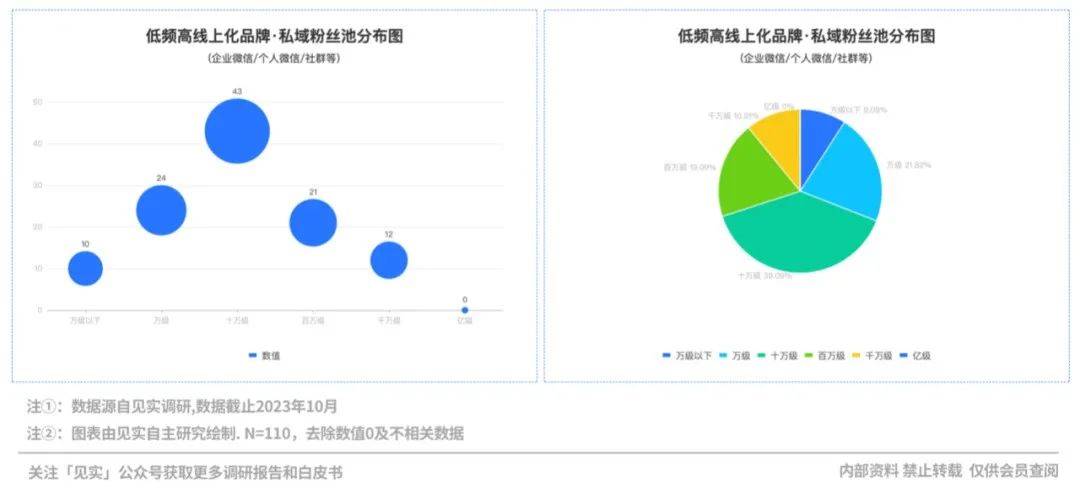

行业2:私域池(企业微信、个人微信和社群等)粉丝量级的分布特征

在被调研的 110 家企业中,十万级(占比接近 40%)最为集中,千万级以上的粉丝量级相对较少,同样私域粉丝量级也暂无亿级。

值得注意的是,和行业 1 不同,行业2在私域粉丝量级的表现上长尾效应并不明显,反倒更加稳健。

一方面,从私域粉丝量百万级以下的品牌的分布上可以看出,行业2占比接近70%, 而行业1占比接近98%。

另一方面,从细分行业数据也能看出,大部分行业私域平均粉丝量级分布在100万到300万之间,区间差异并不大。

行业2 私域平均月流水排行榜

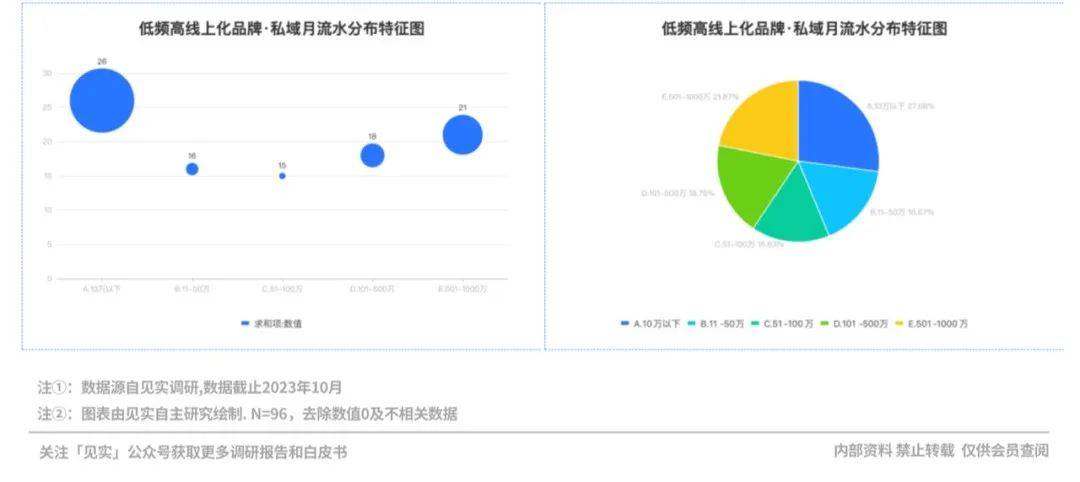

从下图可以看出,行业2中的品牌私域月流水范围多集中在A类(10万以下),为26家,占比约27.08%;其次是E类(501-1000万),为 21 家,占比约 21.87。

不同于行业1 的正态分布,行业 2 的私域月流水分布呈两极化分布。这恰好“低频高价”行业的特征相吻合,由于客单价高,用户下单决策就慢,成交周期更长,有俗语表示就是“半年不开单,开单吃半年”。

而B类、C 类和 D类收入量级都在15%之间徘徊,分布相对均匀。

我们再来看细分行业的数据,绝大多数行业的私域月流水平均值均高于 238w,说明低频&线上化程度高的行业大类在私域变现能力上比行业1更强,这也侧面印证了行业1 的结论,即,高价非标更加适合做私域。

分析完细分行业的具体排行数据,我们综合来看,在用户消费频次低&线上化程度高的行业中品牌的三个发展阶段,我们也暂借这组数据作为该行业私域发展水平的评价指标体系:

以 GMV为纵轴,品牌三大发展阶段为横轴,结合行业平均值作为评价体系中具体数值标准的参考,我们可以大致得出以下结论:

(1)主阵地流量池粉丝数的行业平均值参考区间为:孵化期:M<1643w;爆发期:1643w≤M≤3286w;成熟期:M>3286w

(2)私域池粉丝数的行业均值参考区间为:孵化期:S<266w;爆发期:266w≤S≤532w;成熟期:S>532w

(3)私域月流水的行业均值参考区间为:孵化期:GMV<238w;爆发期:238w≤GMV≤476w;成熟期:GMV>476w

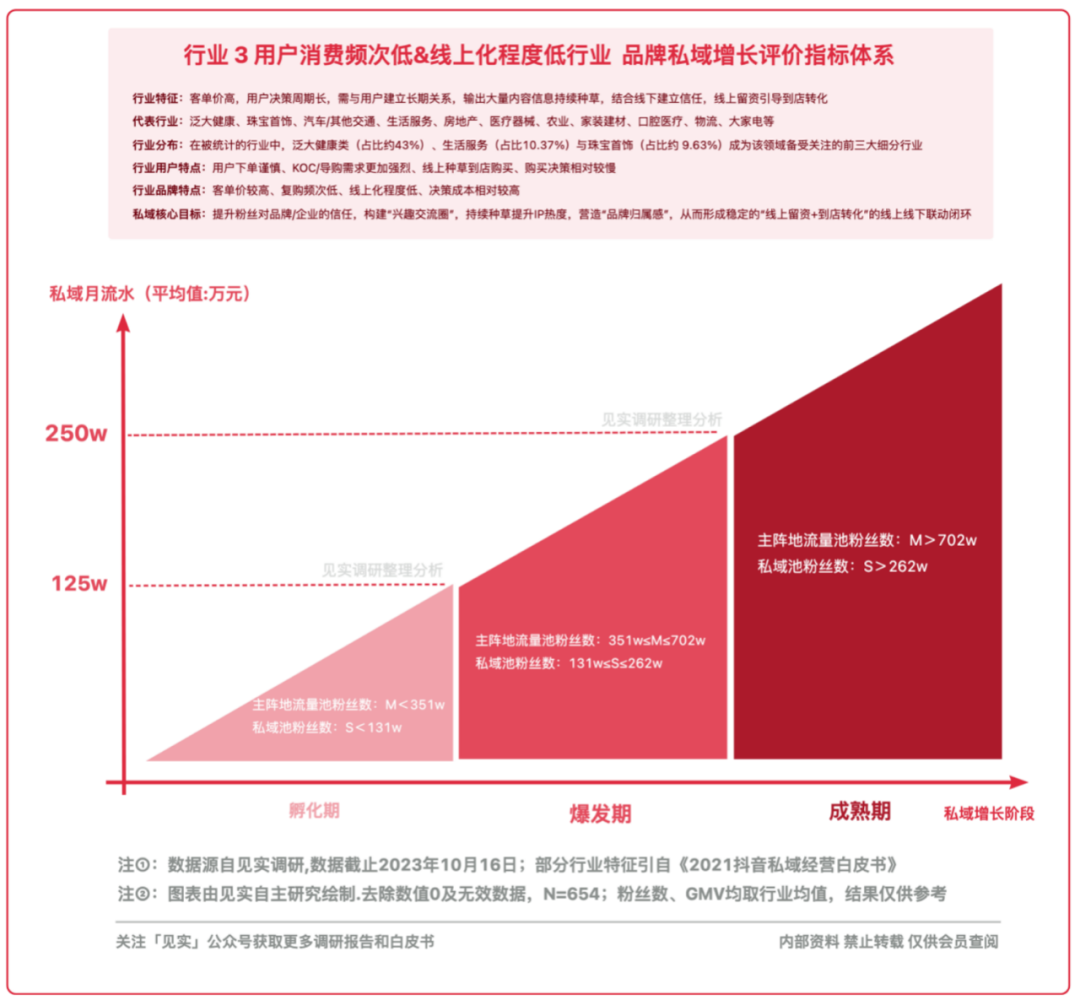

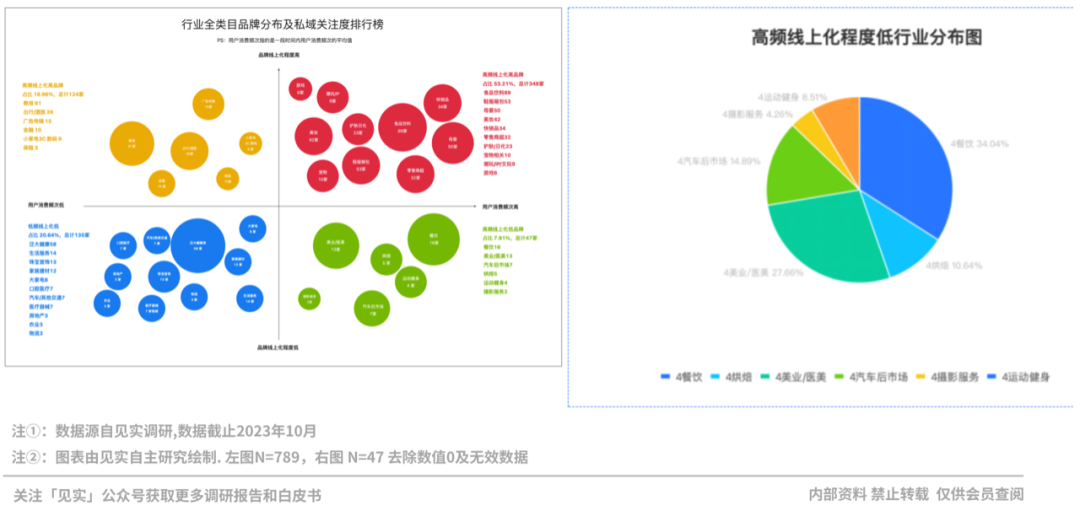

03、用户消费频次低&线上化程度低行业

品牌私域增长评价指标体系

行业特征:客单价高,用户决策周期长,需与用户建立长期关系,输出大量内容信息持续种草,结合线下建立信任,线上留资引导到店转化

代表行业:泛大健康、珠宝首饰、汽车/其他交通、生活服务、房地产、医疗器械、农业、家装建材、口腔医疗、物流、大家电等

行业分布:在被统计的行业中,泛大健康类(占比约43%)、生活服务(占比10.37%)与珠宝首饰(占比约 9.63%)成为该领域备受关注的前三大细分行业。其中泛大健康类行业几乎占据整个调研样本的半壁江山,其在全行业的位置以及细分占比情况如下图所示:

行业用户特点:用户下单谨慎、KOC/导购需求更加强烈、线上种草到店购买、购买决策相对较慢

行业品牌特点:客单价较高、复购频次低、线上化程度低、决策成本相对较高

私域核心目标:提升粉丝对品牌/企业的信任,构建“兴趣交流圈”,持续种草提升IP热度,营造“品牌归属感”,从而形成稳定的“线上留资+到店转化”的线上线下联动闭环。

本次调研中,用户消费频次低&线上化程度低行业的企业有121家,接下来我们对这些企业现阶段主阵地流量池粉丝分布、私域流量池分布、私域月流水情况进行定量分析:

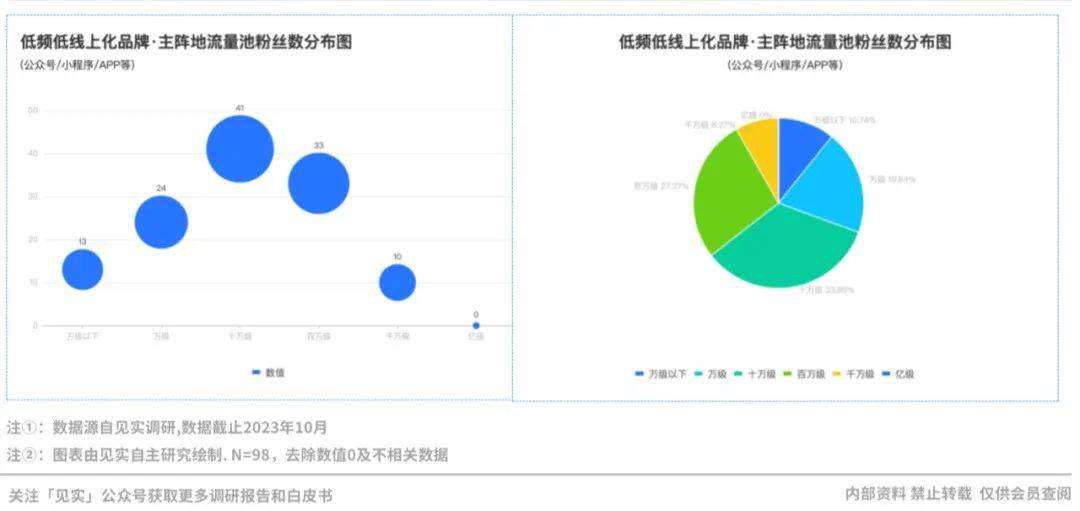

行业3:主阵地流量池(公众号、小程序、APP)粉丝数的量级分布

和前面两个行业一样,行业3的粉丝量级也多集中在十万级(占比 33.88%)和百万级(占比 27.27%),总计占比超过50%,而万级以下和亿级粉丝量级均相对较少,整体呈现正态分布。

但这个正态分布并不规则,这是由于存在极高值,粉丝量级达到了90,000,000,因此使得整体粉丝量级分布呈现右偏,即大多数企业的粉丝量级较小,但少数企业的粉丝量级非常大。

在细分行业的分布中,行业3和行业1很相似,粉丝数量级差异很大,平均粉丝量最低的“农业”行业还不足排行第二的“生活服务”行业的三十分之一。

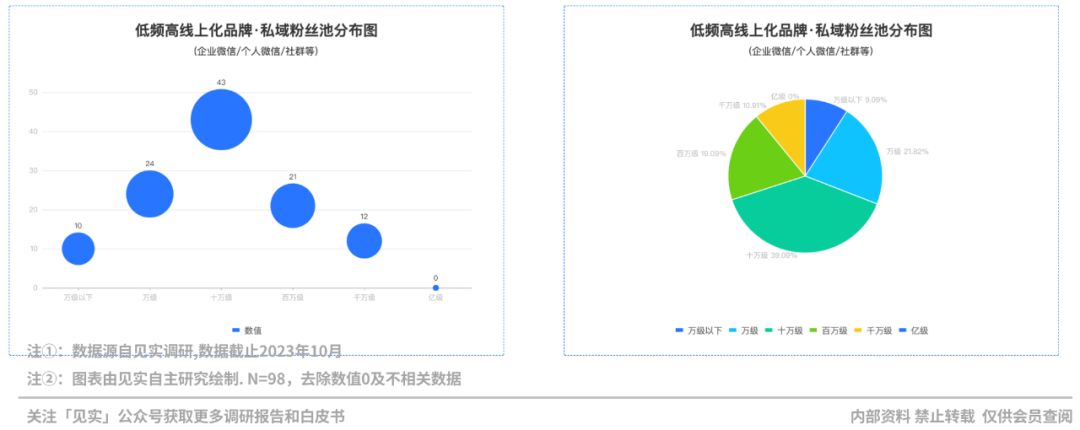

行业3:私域池(企业微信、个人微信和社群等)粉丝量级的分布特征

再来看行业3的私域粉丝量分布情况,有个明显特征,即,普遍集中在小规模量级。

大多数企业的私域粉丝量级集中在万级和十万级,百万级以上和千万级的企业数量相对较少,从反面来看,说明该行业存在极大的私域潜在机会。

总体来说,行业3的私域池粉丝量平均值为131w, 而众数为50,000,平均值高于众数,说明其中存在一些拥有极大粉丝基础的企业,对整体平均值产生较大影响。因此,我们还是要把预期放低,百万粉丝依旧是品牌私域难以逾越的关卡。

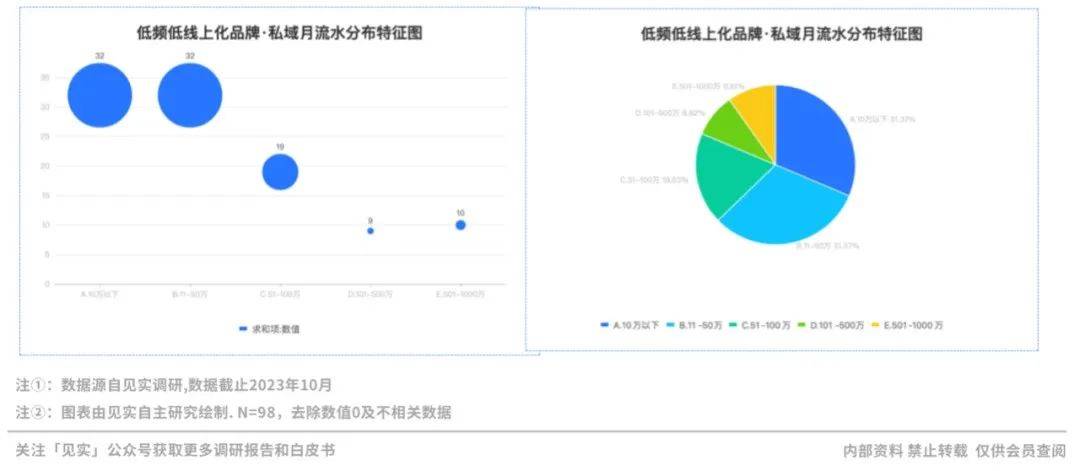

接下来,我们看行业1的348家品牌的私域平均月流水排行情况。据统计,私域月流水范围多集中在“10万以下”以及“11-50万”(二者占比均31.37%),即,私域月流水在50万以内的企业占比超过 60%,如果算上“51-100万”的比例,合计超过 80%的企业贡献着20%的行业月流水。

这恰好也符合“二八原则”,也符合“低频高价”行业的特征,由于客单价高,用户下单决策就慢,成交周期更长,更多交易集中在头部企业中。

从细分行业的月流水观察,绝大多数行业的私域月流水是均匀分布在 125W 上下,这一数据明显有违常识,比如汽车行业的平均月流水在 70W,类似的数据也出现在其他行业,这说明极高客单价的品牌并不直接在私域内成交,而更多是将私域作为服务场景。

如果我们再拿行业 3 的私域粉丝量排名,就会发现,排行前列的汽车、大家电、生后服务和泛大健康等成为最多用私域服务用户的行业。

分析完细分行业的具体排行数据,我们综合来看,在用户消费频次低&线上化程度低的行业中品牌的三个发展阶段,我们也暂借这组数据作为该行业私域发展水平的评价指标体系:

以 GMV为纵轴,品牌三大发展阶段为横轴,结合行业平均值作为评价体系中具体数值标准的参考,我们可以大致得出以下结论:

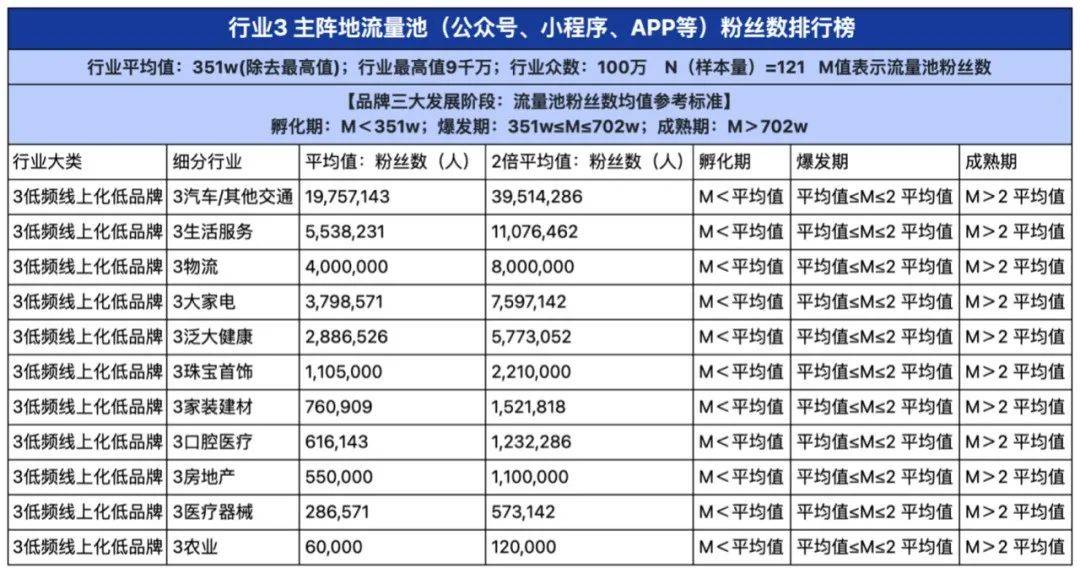

(1)主阵地流量池粉丝数的行业平均值参考区间为:孵化期:M<351w;爆发期:351w≤M≤702w;成熟期:M>702w

(2)私域池粉丝数的行业均值参考区间为:孵化期:S<131w;爆发期:131w≤S≤262w;成熟期:S>262w

(3)私域月流水的行业均值参考区间为:孵化期:GMV<125w;爆发期:125w≤GMV≤250w;成熟期:GMV>250w

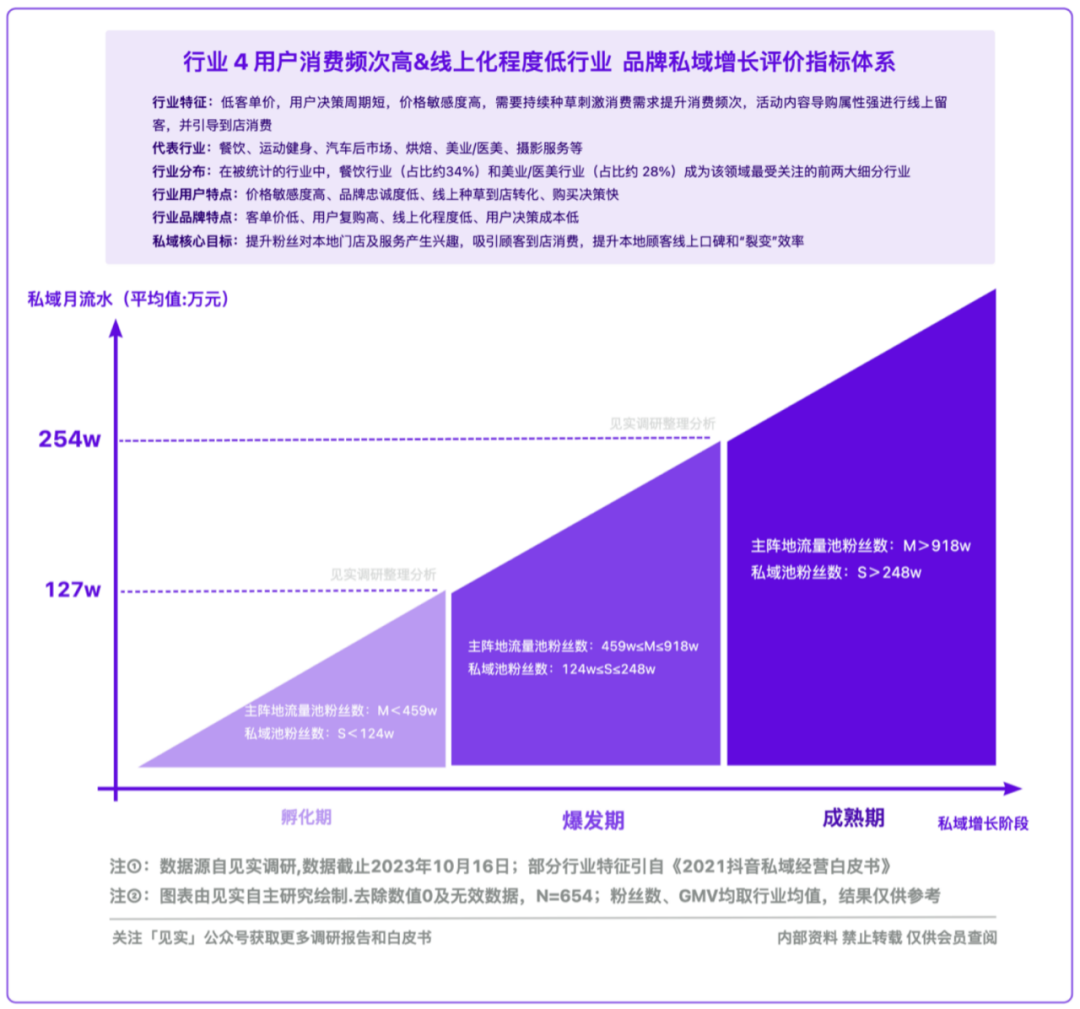

行业4

用户消费频次高&线上化程度低行业

品牌私域增长评价指标体系

行业特征:低客单价,用户决策周期短,价格敏感度高,需要持续种草刺激消费需求提升消费频次,活动内容导购属性强进行线上留客,并引导到店消费

代表行业:餐饮、运动健身、汽车后市场、烘焙、美业/医美、摄影服务等

行业分布:在被统计的行业中,餐饮行业(占比约34%)和美业/医美行业(占比约 28%)成为该领域最受关注的前两大细分行业,其在全行业的位置以及细分占比情况如下图所示:

行业用户特点:价格敏感度高、品牌忠诚度低、线上种草到店转化、购买决策快

行业品牌特点:客单价低、用户复购高、线上化程度低、用户决策成本低

私域核心目标:提升粉丝对本地门店及服务产生兴趣,吸引顾客到店消费,提升本地顾客线上口碑和“裂变”效率。

本次调研中,用户消费频次高&线上化程度低行业的企业有47家,接下来我们对这些企业现阶段主阵地流量池粉丝分布、私域流量池分布、私域月流水情况进行定量分析:

行业1:主阵地流量池(公众号、小程序、APP)粉丝数的量级分布

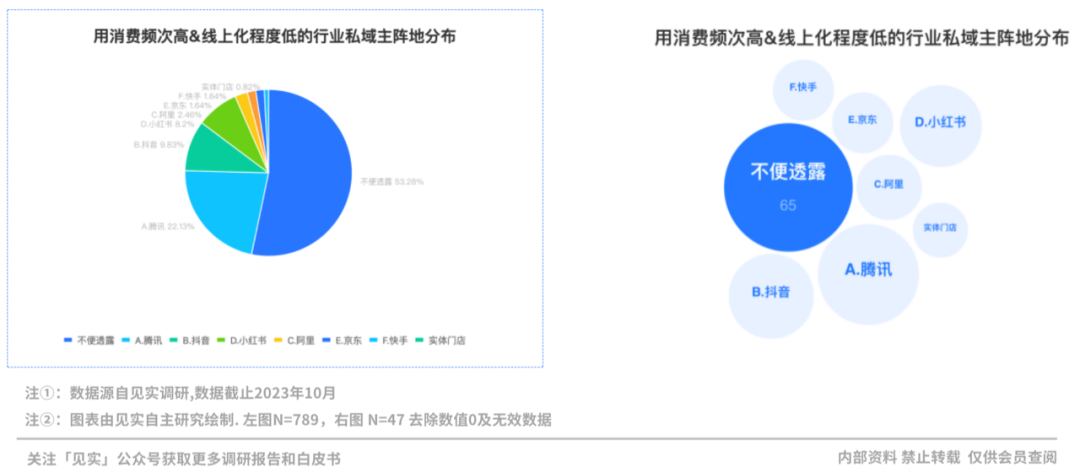

此行业的线下门店业务相对发达,更依赖到店体验和消费,因此,地域限制因素较为显著,更多是以门店为圆心,做本地生活的生意。随着抖音、美团、支付宝等线上本地生活平台业务的兴起,这类企业的私域用户更多沉淀在了平台中。

因此,他们的私域可能并不停留在微信私域生态内,而是自建或者直接“嫁接”在大众点评、美团或其他成熟的本地生活平台上。

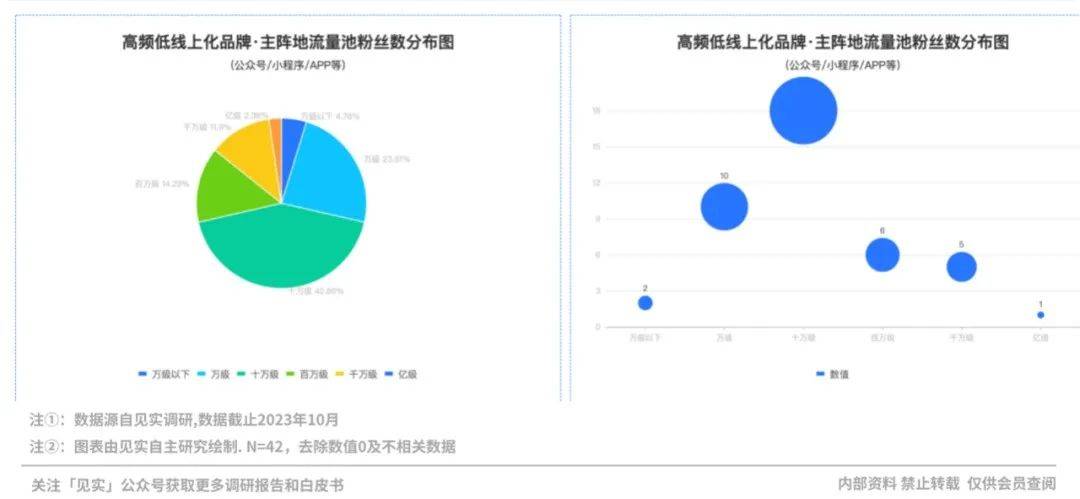

从这组数据可以看出,该行业的粉丝量级分布较为分散,存在较大的差异性。其中,万级、十万级和百万级的粉丝量级相对较多,这和其他三大行业的分布偏向相同,但行业4中,尤其以10万粉丝量级的账号数量为首,占比超过40%,这可能是该行业主阵地流量池粉丝量的门槛或瓶颈。

百万级以下粉丝量的品牌占比超过80%,长尾效应相对而言也比较明显。但是,如果与行业平均值和行业最高值相比,整个行业给到的粉丝量级反馈整体偏低,说明该行业中大部分账号的粉丝规模相对较小,存在较大的提升空间。

再来看细分行业之间的粉丝数差异,还是比较大的,从万级以下、万级、十万级、百万级和千万级的粉丝量级均有覆盖,如果以459w的平均值为标准,标准以下的企业依旧很多,一方面说明不同细分行业的粉丝有极差现象;另一方面也说明这类“高频&线上化程度低”行业的企业需要尽快实现自我变革,才能在市场上或许更大的增长空间。

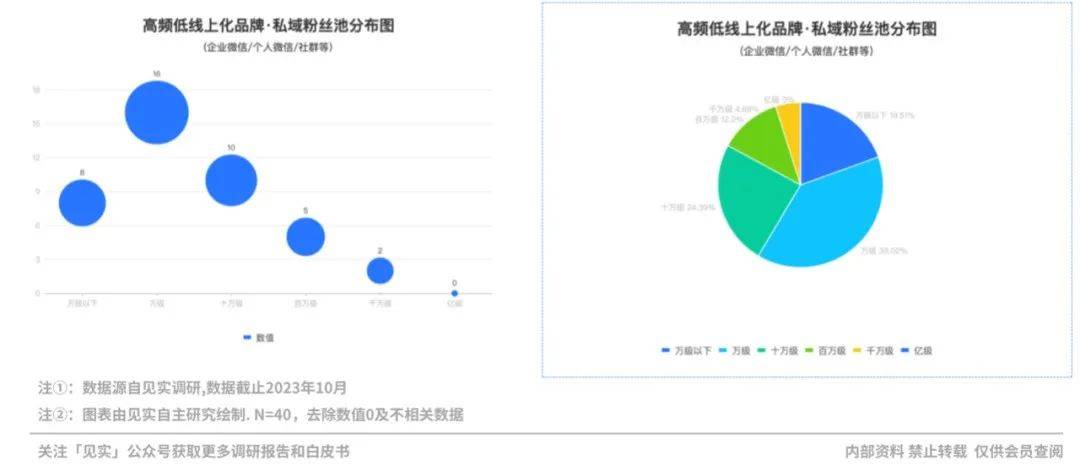

行业4:私域池(企业微信、个人微信和社群等)粉丝量级的分布特征

在行业4的42家品牌中,万级以下和万级的私域粉丝量级最多,这和前三个行业相比,行业4整体粉丝量级是偏低的,百万及以下私域粉丝量级的品牌总占比接近96%,更加印证了这一点。

与行业平均值的比较,多数企业的粉丝量级低于行业平均值。说明行业4中存在大量中小型企业,或者整个行业的平均水平相对较低;另一方面,50,000也是私域粉丝量出现最频繁的值,这也进一步印证了行业私域粉丝量级普遍较低的趋势。

如果去看细分行业,我们发现,只有餐饮行业超过行业平均值,这说明其他行业虽然高频,但是由于很多是新兴行业,市场仍处在被教育阶段。

基于此,处在行业4的企业的私域运营策略可以做如下调整:

一是,提升到平均值以上,建立更多的私域用户活跃度,促进品牌认知和用户忠诚度。

二是,关注中高量级,特别是中小型企业,可以考虑专注于提高粉丝量级到中高等级,以增加品牌的可见度和市场份额。

三是,做好用户流失原因分析,了解为什么一些私域粉丝停止关注,有助于改进内容、服务或沟通策略。

四是,学习领军企业的同时,也要了解与竞争对手的差距,比较行业内不同企业的私域粉丝量级,看看企业在该行业中的位置。同时,也可以通过更多异业合作带来更多的关注和粉丝。

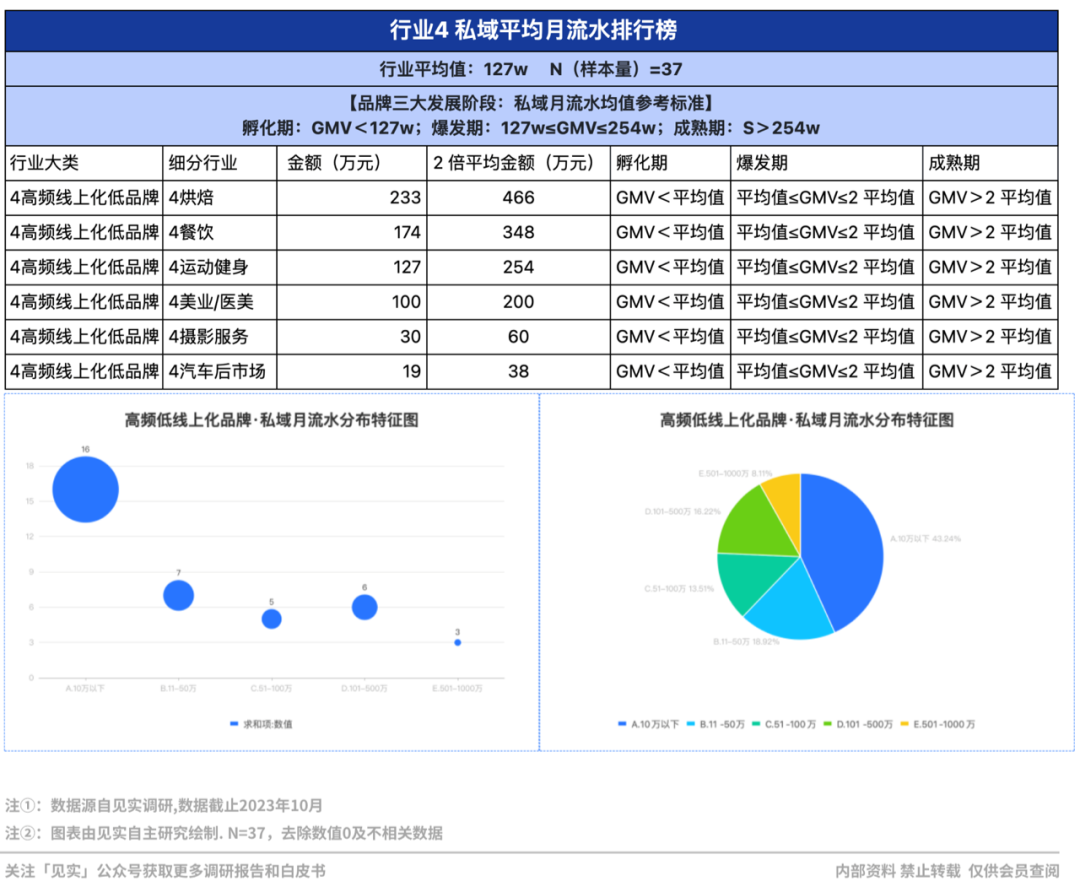

行业4 私域平均月流水排行榜

接下来,我们看行业4的私域平均月流水排行情况。据统计,私域月流水范围多集中在A类(10万以下)占比约 43.2%;其次是B类(11-50万)和D类(101-500万),分别占比 18.92%和 16.22%,百万以下月流水的企业占比也超过 70%,细分行业中,绝大多数行业的私域月流水平均值均低于 150w,说明高频&线上化程度高的行业大类在私域变现能力上仍有待提升,上升空间还很大。

值得留意的是,和行业1 相同,D类(101-500万)的企业占比排在第三位,占比16.22%,也是不少的比例,从这点我们可以发现,同样高频的两类行业,企业线上化发展程度对一些传统头部企业的影响尚未出现,但从微低的占比差异看,交叉点已经出现,线上化程度更高的企业未来增长空间会更大。

分析完细分行业的具体排行数据,我们综合来看,在用户消费频次高&线上化程度高的行业中品牌的三个发展阶段,我们也暂借这组数据作为该行业私域发展水平的评价指标体系:

以 GMV为纵轴,品牌三大发展阶段为横轴,结合行业平均值作为评价体系中具体数值标准的参考,大致可以得出以下结论:

(1)主阵地流量池粉丝数的行业平均值参考区间为:孵化期:M<459w;爆发期:459w≤M≤918w;成熟期:M>918w

(2)私域池粉丝数的行业均值参考区间为:孵化期:S<124w;爆发期:124w≤S≤248w;成熟期:S>248w

(3)私域月流水的行业均值参考区间为:孵化期:GMV<127w;爆发期:127w≤GMV≤254w;成熟期:GMV>254w

扫一扫 微信咨询

商务合作 联系我们

微信扫一扫

微信扫一扫