秀场直播真死了吗?

短视频兴起之前,直播曾一度是最热风口。秀场直播是当时的绝对主角,众多直播同台竞技,烧钱砸流量、抢主播等大戏轮番上演,2016年的一场千播大战更是将竞争的白热化体现得淋漓尽致。

而从2020年后,鲜花和掌声都涌向了电商直播,直播更多是为卖货而服务。在这之外,秀场直播黯然失色,花椒、映客、一直播等老牌玩家也早就不在聚光灯下。

秀场直播并非是无人观看,而被融入了短视频、直播、社交媒体等众多平台之中。尤其是以抖音、快手为代表的短视频平台,极力丰富其内容生态,从图文到视频再到直播,所有内容都被“一锅烩”囊括在了其中,直播不论是什么类型都能无障碍融入。

如此环境里,秀场直播老玩家们的优势不再。从近期各家发布的财报来看,不论是9168的母公司天鸽互动、映客(现更名为映宇宙)还是社交直播都在做的陌陌(现更名为挚文集团),大家的直播业务都在持续下滑,游戏直播双头部虎牙和斗鱼也是营收难涨。

“秀场直播已死”的论调早已出现,时至今日,其困局还能解吗?未来又是否还能找到生存机会?

一、9158、YY、六间房,初代秀场三巨头走上不同路

正如拥有花椒直播、六间房等产品的花房集团在招股书中所说:“直播是一种经久不衰的在线娱乐形式。”

若将直播的发展历程进行划分,9158、YY、六间房这些秀场直播平台从PC端起家,属于直播1.0时期;之后游戏直播随着电子竞技一同兴起,由YY剥离的虎牙与斗鱼、龙珠、熊猫等平台又共同构成了直播2.0时期;进入移动互联网时代后,映客、花椒陌陌等移动直播又成了直播3.0时期的主流平台。

1.0时期里,9158是秀场直播的鼻祖,其母公司天鸽互动早在2014年时就已在港交所上市。上市当年,天鸽互动在第二季度的营收已达1.73亿元,毛利率高达81.4%,月活用户已破1300万人。2014年全年公司总收入为6.92亿元,经调整净利润为2.67亿元。

天鸽互动虽然已是穿越周期,旗下也还有喵播等直播产品,但对比看,现在业绩已大不如前。

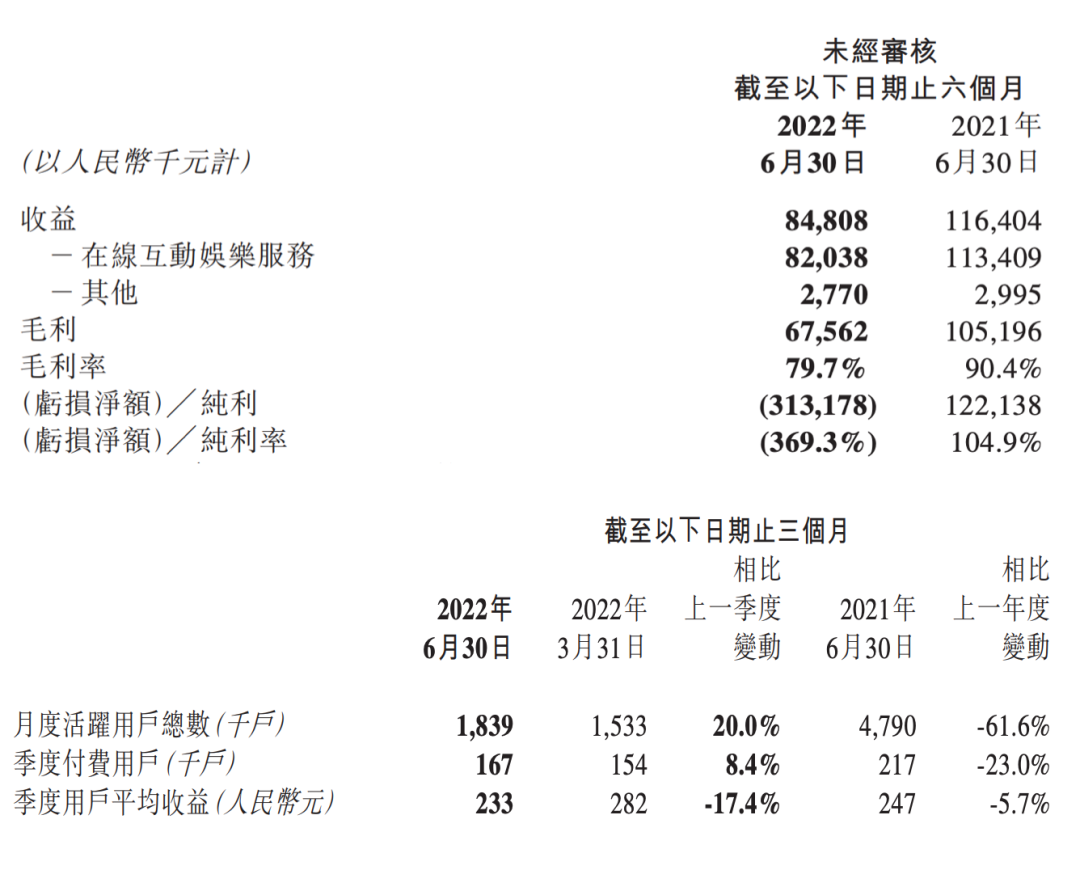

图源:天鸽互动2022年Q2财报

今年第二季度,天鸽互动的营收为8480.8万,同比减少27.1%;毛利率为79.7%,而2021年同期则为90.4%;月活用户为183.9万,不及2014年年中月活的两成;净亏损3.13亿元,相比去年同期由盈转亏。而且从2018年以来,其年度营收同比增速持续下滑。

其实多年前,天鸽互动CEO傅政军就曾明确表示“直播只是个银矿”,市场远没想象中那么大。为此天鸽互动早早展开行动,尝试过做美颜相机产品、做游戏等等。目前除直播产品之外,天鸽互动还在做的业务有手游、为海外直播平台提供技术服务等等。不过即便如此多年的多点发力,其成绩也并不理想。

与天鸽互动不同,一样穿越周期的YY直播这些年始终还在秀场直播的主舞台上。

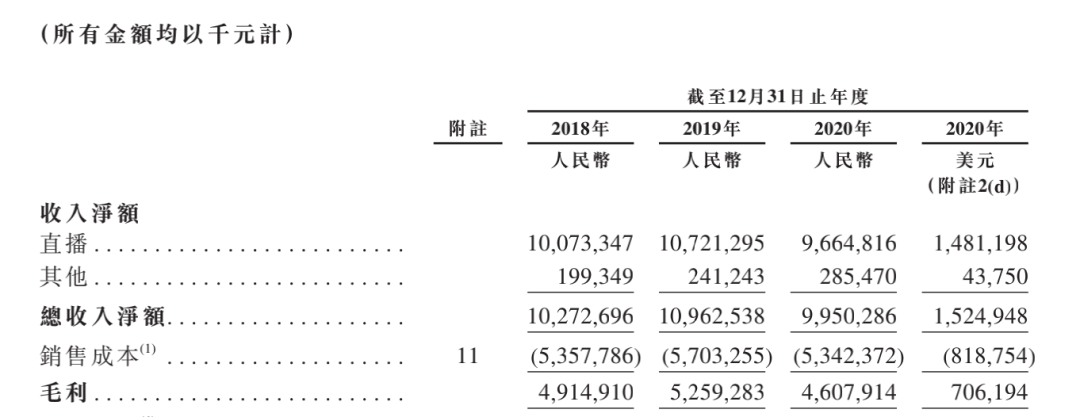

此前YY一直是欢聚的核心产品,营收占欢聚时代总收入的五成,2019年其单季度营收都在30亿元左右。2020年YY被百度以36亿美元全资收购,从百度回港的招股书来看,其2020年总收入达99.5亿元,占百度总收入的9.3%;净利润为31.41亿元,占百度净利润的16.5%。

YY直播2018-2020年财务情况 图源:百度招股书

若以此水平持续增长,YY可以称得上是担负着百度直播业务发展的重任。不过就当前媒体报道来看,YY直播和百度直播业务的整合还在持续。

去年年底,YY直播总裁、原欢聚集团高级副总裁张莹和百度副总裁、移动生态用户增长部负责人、互动文娱平台总负责人曹晓冬均离职,百度集团副总裁、曾任百度战投负责人的何俊杰开始接管YY。今年4月,钛媒体称百度对YY直播进行了全方位架构调整,把YY团队原先20多个中心整合为7大部门,之后一段时间里其重点应该还是在改变原先散乱的架构、做整合协同。

除了YY直播,1.0时代的另一个老玩家六间房现与花椒直播整合成为了花房集团,目前360公司创始人周鸿祎为最大股东。

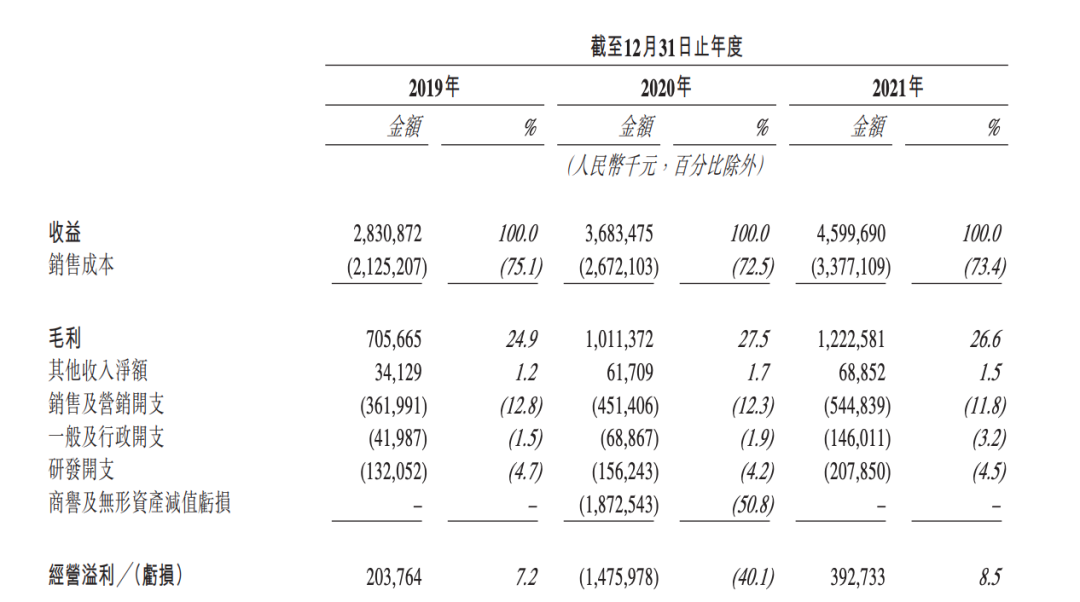

图源:花房集团招股书

去年花房集团申请港股IPO,从招股书来看,其2019、2020年及2021年的总营收分别为28.31亿元、36.84亿元及46亿元;净利润分别为2.1亿元、-15.06亿元、4.09亿元。报告期内,公司九成以上收益还是来自于直播业务,不过公司已收购了一家海外社交娱乐公司HOLLA Group,未来还会展开布局海外社交业务。

整体来看,1.0时期的三位老玩家目前走上了截然不同的道路。但不论是在互联网巨头手中还是被再度整合,秀场直播都已变成业务中的一部分。正如傅政军所说的“银矿论”,各公司都得去挖掘其他业务进行整合,固守秀场直播原有流量积累和行业优势,已然不能支持其持续向前。

二、虎牙斗鱼难兄难弟,映客做社交,陌陌难增长

除了1.0时期的三大主播平台,2.0和3.0时期的玩家们的直播业务现在也不好做。

以游戏直播为主、秀场直播为辅的斗鱼、虎牙,现在是面对相同处境的“难兄难弟”。

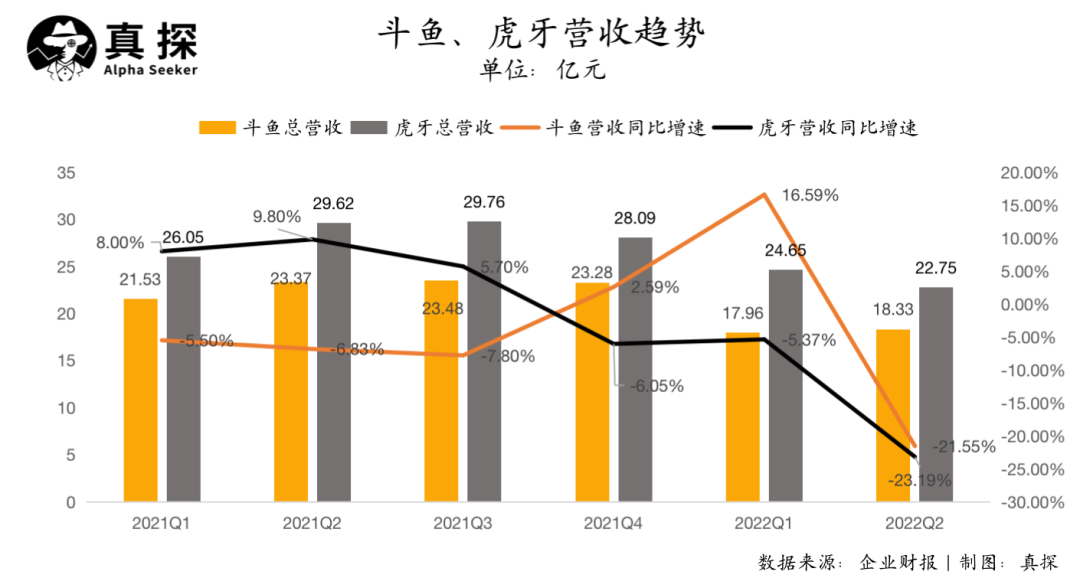

今年二季度,斗鱼营收为18.33亿元,同比下降21.55%;其中直播业务收入17.68亿元,同比下降18.81%。回顾之前,2021年斗鱼的营收就已在23亿左右“原地踏步”,今年一季度开始就下滑至低于20亿元的水平。同时,斗鱼在今年二季度的净亏损为3875.7万元,这也已经是连续亏损的第七个季度。用户层面,其平均月活同比下降8%至5570万,付费用户同比下降8.3%至660万。

虎牙的营收增速从去年三季度开始持续放缓,今年二季度营收为22.75亿元,同比减少23.19%;其中直播业务收入为20.52亿元,同比减少20.43%。盈利方面,其二季度净亏损1940万元,这是自去年四季度由盈转亏后连续亏损的第三个季度。用户方面,虽然二季度其月活同比增长7.7%至8360万,但付费用户仍为560万,与去年同期持平。

面对如此环境,斗鱼虎牙少不了是要从“开源”、“节流”两个环节入手。

节流,是当前最快展开的行动。今年二季度,斗鱼的成本同比降低24.93%,其中收入分成、内容成本、营销成本均有减少。虎牙二季度成本同比减少13.6%至20.6亿元,营销成本也减少了超40%。

相比节流,开源并不容易,两家在思路上有差异也有相同之处。比如差异体现在目前虎牙仍坚持投入版权成本较高的电竞赛事内容,但斗鱼已选择缩减版权成本、转向做更多自制内容。相同之处则是两家都看上了内容社区。2020年,斗鱼明确定位是“以电竞为核心的多元化社区”,APP内“视频”和“圈子”被放在和“直播”同等位置上。而虎牙不仅在做直播+视频+社区的融合,还推出了“喵触”这一独立社区产品试水。

斗鱼(左)虎牙(右)

事实上现在不少平台都希望以内容社区来提高留存、挖掘存量价值。但社区构建既要搭建内容创作生态,也要强化社交功能,仅仅是做内容就得平台投入更多精力和时间,而在原平台上叠加图文、短视频等更多内容还要考虑在产品层面的整合。

与斗鱼虎牙不同,3.0时期的玩家们直接选择了单独做社交产品,走直播+社交的路线。

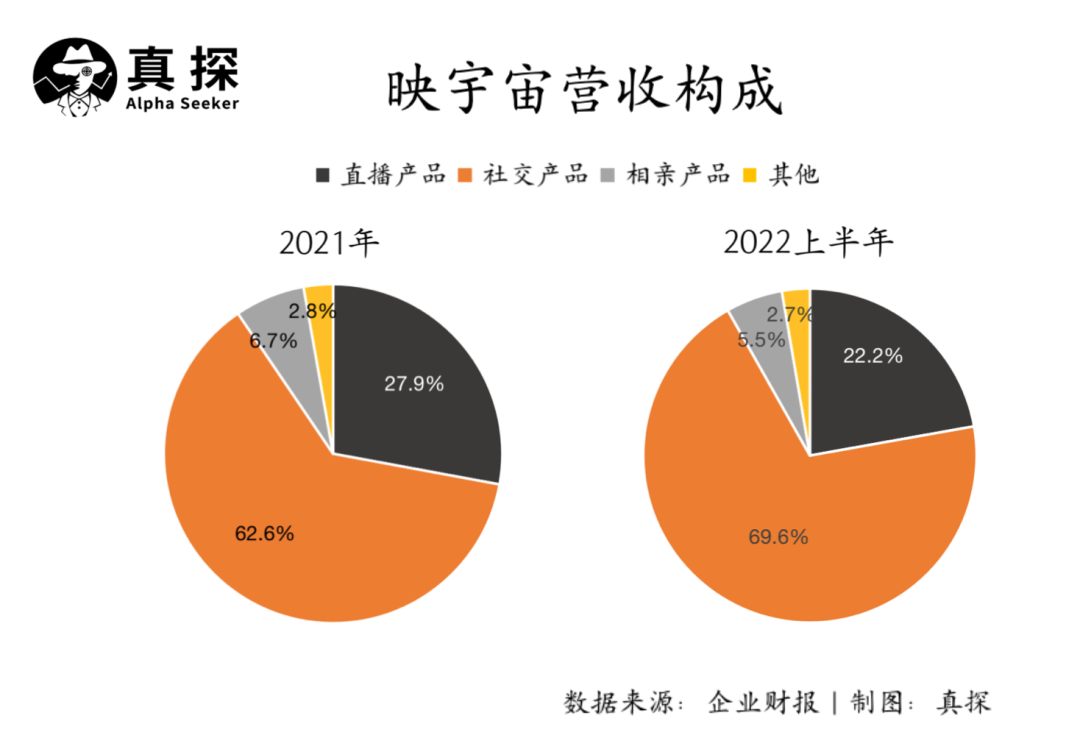

比如映客(后统称映宇宙)在2018年上市,但很快就面对着直播收入萎缩的问题:2018年、2019年其总营收分别为38.6亿元、32.6亿元,同比下降2.1%、15.3%;其中直播业务收入营收分别为37.3亿元、31.76亿元,同比下降4.9%、14.8%。

从2019年起,映宇宙开始探索社交领域:7月以5.8亿元收购社交产品积目,年底时就开始推动该产品的商业化进程。同一时期,映宇宙陆续推出了多款互动社交APP,其中恋爱交友产品“对缘”成功跑了出来实现增长。

受益于此,映宇宙在2020年、2021年营收分别达到49.49亿元、91.76亿元,同比增加51.4%、85.4%。此后其支柱业务也变成了社交:2020年其创新产品(主要为积目和其他多款新推出互动社交APP)营收占比已达41.8%,今年二季度营收40.61亿元,其中社交产品和相亲产品的营收占比已达75.1%。

同样是直播+社交的路线,映客从直播起家向着社交拓展,陌陌(挚文集团)则正相反。

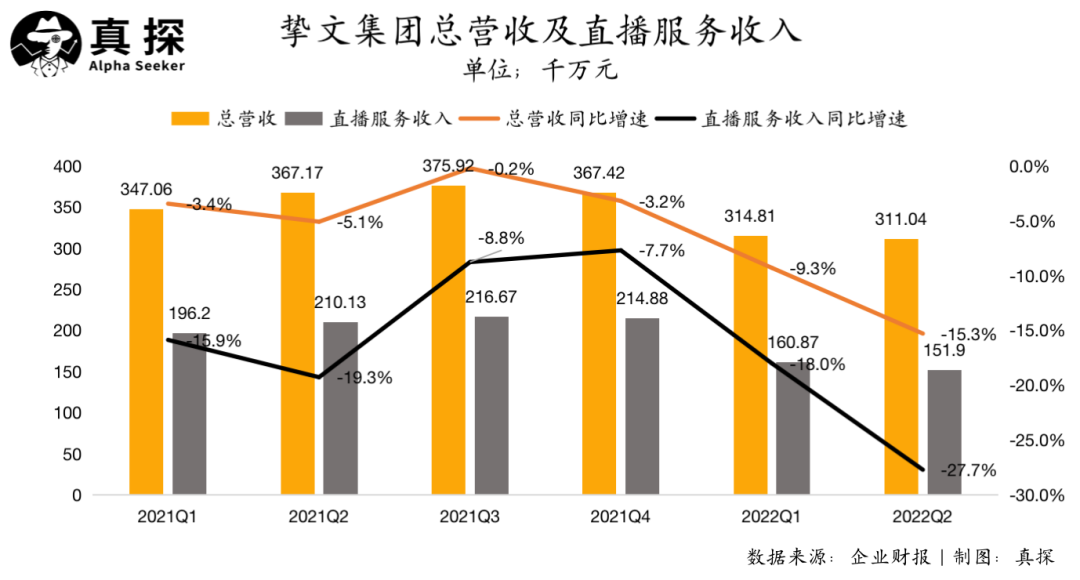

从2014年上市后,挚文的社交业务被贴上负面标签,游戏业务长期处于边缘,赶上直播风口做秀场直播称得上是挽救整个公司的布局。从2016年起,直播就成为了挚文的支柱业务,2017年时其收入占比一度高达85%。

但直播这个第二增长曲线,给挚文带来的增长驱动太过短暂。自2020年第四季度以来,其直播收入就出现了连续7个季度的同比下降,今年二季度其直播营收15.20亿元,同比减少27.7%,在总营收中占比下降至48.9%。

与此同时,不巧的是今年二季度挚文的移动营销业务也同比减少了30.4%,而来源于社交产品增值服务收入只增长了1.9%,唯一大幅增长的只有游戏业务,但其1720万元的营收还不足以支撑整体业绩增长。因此,今年二季度挚文31.10亿元的总营收相比去年同期也下降了15.3%,净利润也下降15.9%至4.64亿元。

时至今日,挚文又得重新找下一个新增长点。而挚文的发展历程带出了另一个问题:秀场直播玩家们都想着直播、社交兼顾,但现阶段,这条路还好走吗?

三、秀场直播还有新故事吗

如果将挚文当作一个参考样本,那么否定的答案已经非常清晰。

今年二季度,挚文增值服务收入增长1.9%,可以称是稳健。但财报提到这主要归因于新独立应用的收入增长,并且这部分增长还被探探的增值服务减少而抵消。如果分产品来看,陌陌的净收入为27.80亿元,同比下降11.97%;探探的净收入为3.31亿元,同比下降35.58%。

用户方面,截至今年6月,陌陌的月活、付费用户同比分别减少3.8%、7.5%,探探的付费用户同比减少29.0%。期望两个社交领域的成熟产品实现持续的流量增长,确实不现实;但用户下滑、特别是付费用户减少的趋势,也呈现出了社交产品难做难赚钱的现状。

而如果看向整个社交赛道,你会发现社交产品其实一直都不好做。

一方面,过去一批批的“微信挑战者”们全部偃旗息鼓,大而全的社交产品几乎已不可能实现;垂类社交产品可能会因为创意在短期内引发关注,但长期来看比较难走出“小而美”的局限。另一方面,社交“功能化”趋势明显,互联网巨头们的超级APP都在加入社交功能,特别是抖音、快手不仅仅抹平了和其他直播平台的内容差异,还自然而然的添加了社交玩法。

做社交不容易,但秀场直播都迫切需要讲出新故事。

目前各大平台的思路仍离不开社交,不过也都在强调要将其放在更大的业务生态里。

比如映宇宙提出的是“互动娱乐 + 社交”的战略,社交方面以多个垂类互动社交产品形成矩阵,持续挖掘新机会,同时也在直播中加入了虚拟形象来打造新玩法、新场景,还要布局元宇宙。陌陌的行动也很明确:走向泛娱乐,既持续开发新的社交产品,也做手机游戏、做更多元的电影、综艺等娱乐内容,目前陌陌影业担任第一出品方的电影就已有三部,均为投资较小的文艺小众电影。

陌陌影业出品电影 图源:猫眼专业版

其次,各玩家也都在强调要开拓海外市场。

不难理解这是一种跳出国内存量竞争困境的方式,各玩家可以选择直接收购,也可以将国内产品复制到海外。比如花房集团在2020年底收购的国外社交娱乐公司HOLLA Group,旗下有多个社交产品;映宇宙强调要将产品矩阵打法复用到海外,在2022年下半年重点拓展海外市场。

图源:HOLLA Group

当然海外市场上如今也是红海一片。直播赛道上的欢聚时代和社交赛道上的赤子诚都采取了矩阵式打法,直播产品做得更为垂直细分,社交产品则是和直播、短视频、游戏等各种内容和玩法结合。而且海外在直播和社交两个领域也都有头部玩家,其竞争激烈程度可想而知。

此外,从映客今年6月改名为映宇宙也能看出,元宇宙、Web3等新概念也已经被写在了秀场直播玩家的新故事中。

映宇宙董事长兼CEO奉佑生曾表示:“元宇宙是比现在的互联网市场大不止10 倍的市场。”在今年的YY直播生态大会上,YY也宣布要构建“主播+网红+元宇宙”全新生态,并与百度希壤合作打造YY直播元宇宙。

不过虽然元宇宙热门,但本质上还是在概念阶段。而映宇宙、YY直播所说的发力,其实还是在做产品,包括推出带着元宇宙概念的创新社交产品、以及在原有产品中增加虚拟体验等新玩法。奉佑生也很清楚地表示,要等元宇宙的回报期至少是在十年之后。

从易观分析发布的报告来看,2016-2024年我国娱乐直播市场规模呈持续增长态势,随着市场规范化发展,市场规模增速放缓,但之后预计可以保持稳定增长。

行业形势看起来仍是正向,不过就如同电商赛道仍相当宽广,但垂直电商已经完全没有发展空间和可能。同样,在直播领域,抖音快手的虹吸效应还在持续放大,视频号的行动也在加快,如果只做秀场直播,种种局限和困境已经注定其要逐渐退出历史舞台的结局。

作者:吕玥

来源公众号:深响

扫一扫 微信咨询

商务合作 联系我们

微信扫一扫

微信扫一扫